重庆银行万亿资产考:息差企稳、资本承压与零售困局

回望2025年重庆银行的年报数据,一句话概括:规模狂奔,但隐忧已现。

数据回顾:六年来首次双位数增长

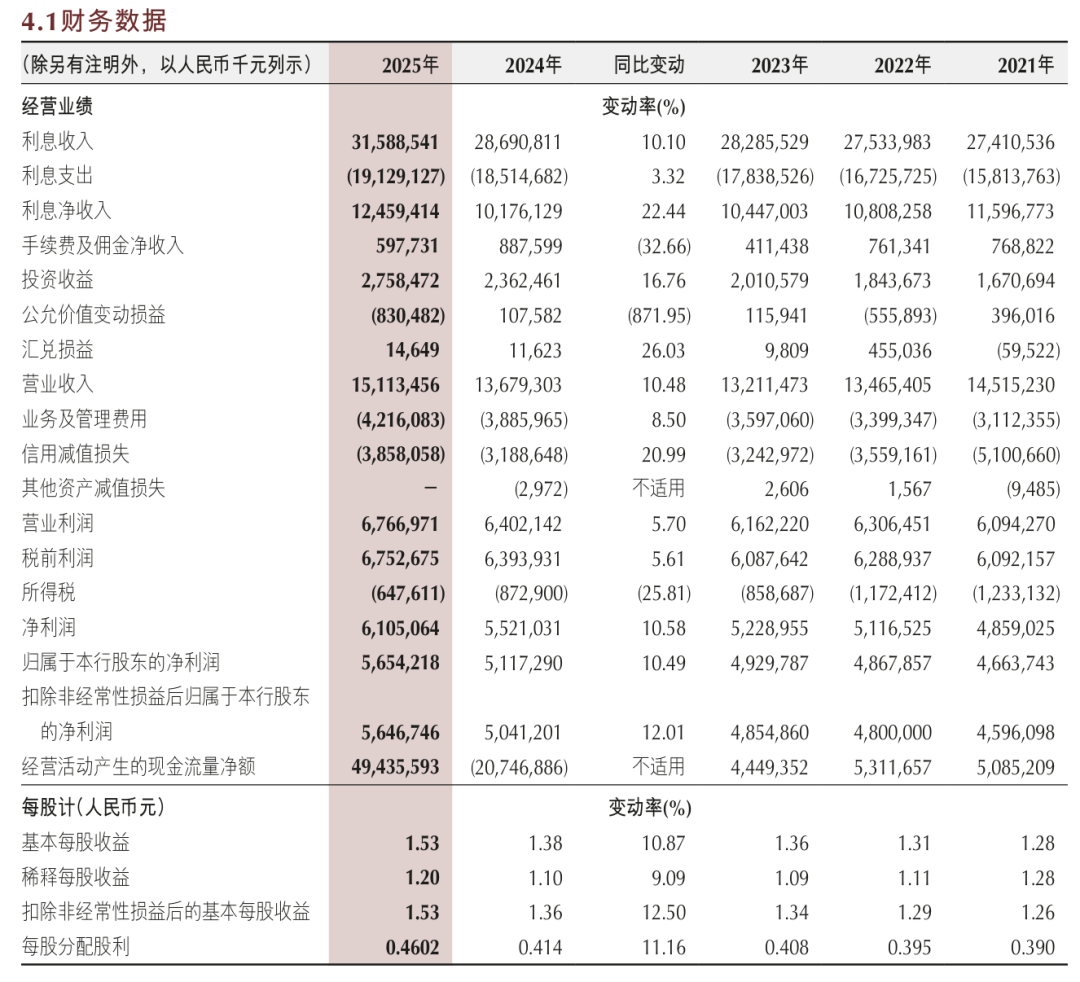

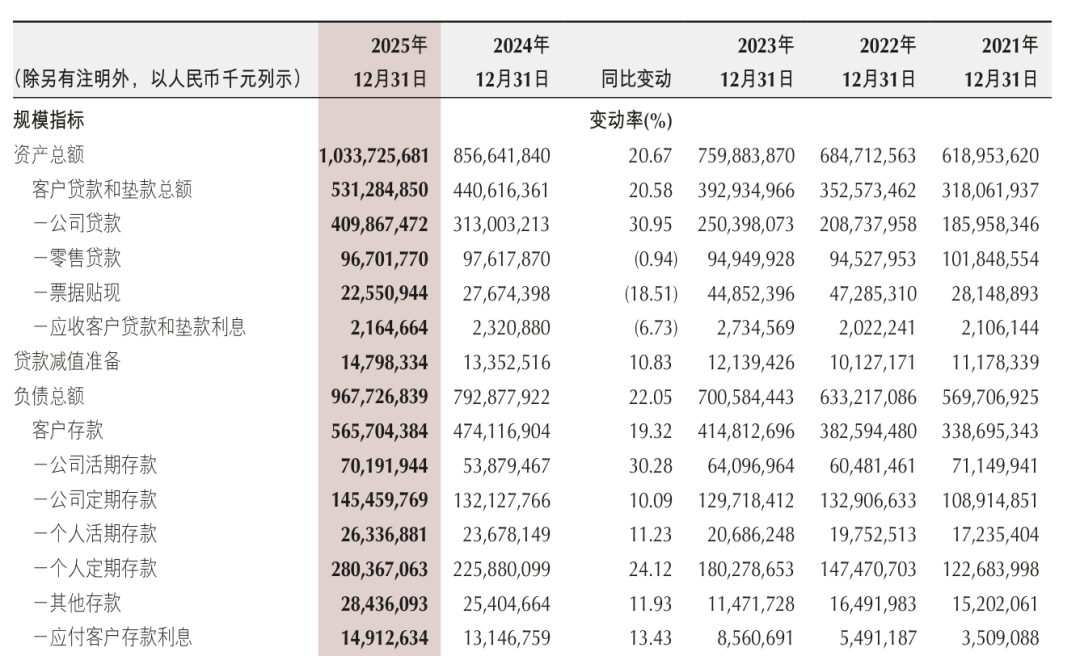

先看基本面。资产总额10,337.26亿元,同比增长20.67%,正式迈入万亿城商行序列。营收151.13亿元,归母净利润56.54亿元,双双突破10%增长——这是自2020年以来的首次。

息差指标值得关注。净息差1.39%,较上年回升4个基点,终结连续五年下行趋势。净利差1.35%,同比上升13个基点。负债端成本率从2.58%压降至2.18%,降幅40个基点——成本管控成为息差修复的核心驱动力。

关键节点:对公业务一枝独秀

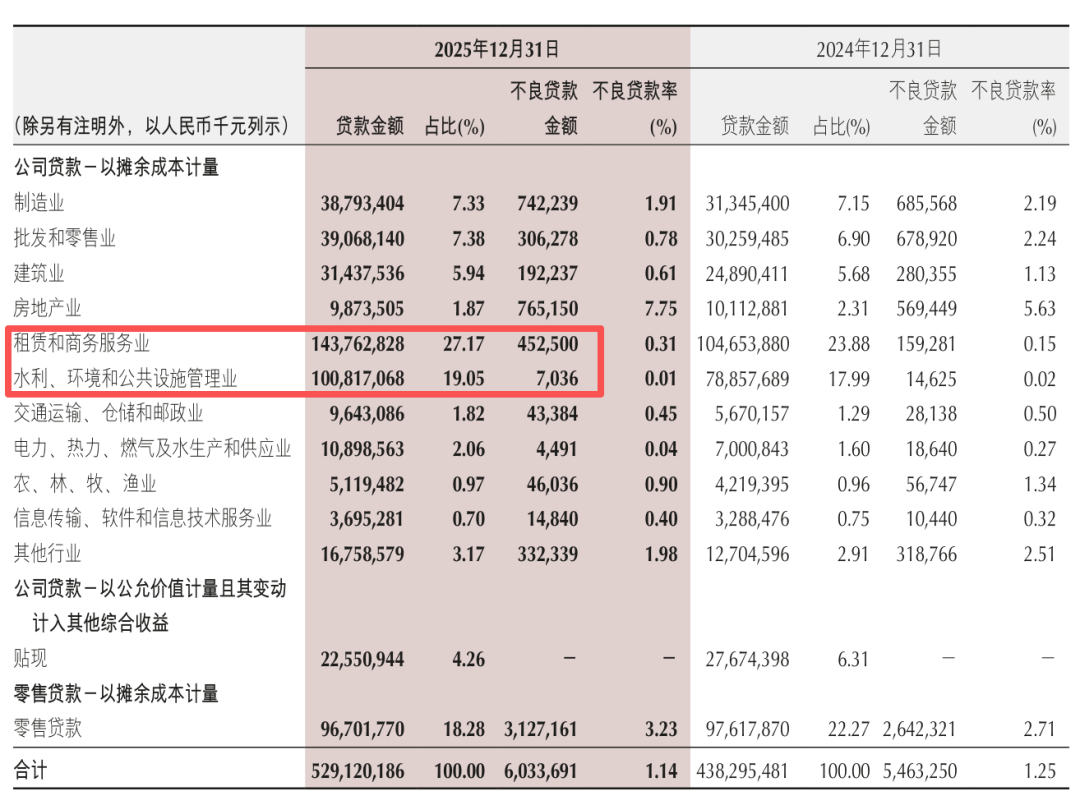

增长引擎清晰:公司贷款余额4,098.67亿元,同比暴增30.95%。投向高度集中于政信类业务,租赁商务服务+水利环境公共设施管理两大行业占比56.59%。

这种策略的本质是“扎根区域”。成渝双城经济圈、西部陆海新通道,近150个重大项目,重庆银行深度绑定地方战略周期,在投资扩张阶段快速做大了资产规模。

经验总结:规模驱动的天花板

问题同样清晰。核心一级资本充足率8.53%,较上年下滑1.35个百分点,创五年新低。风险加权资产同比增长20.83%,与资产规模增速同步——资本补充速度严重滞后于业务扩张。

ROA从2021年0.82%降至0.65%,资产收益率趋势性走弱。公允价值变动损益从1.08亿元骤降至-8.30亿元,债券投资在利率波动中承压。

方法提炼:结构失衡的三重困境

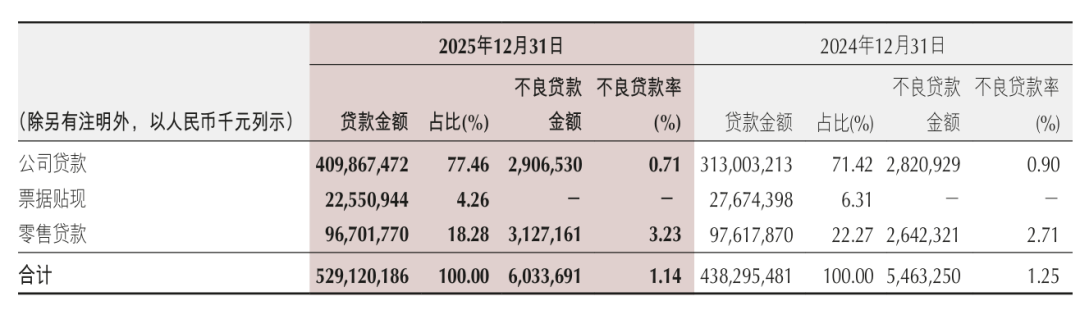

第一重:零售资产质量恶化。零售贷款不良率3.23%,上升52个基点;公司贷款不良率却从0.9%降至0.71%。零售端高信用成本吞噬利润。

第二重:中间业务断崖。手续费及佣金净收入5.98亿元,同比暴跌32.66%。代理理财业务收入腰斩,减少3.35亿元,降幅49.29%。

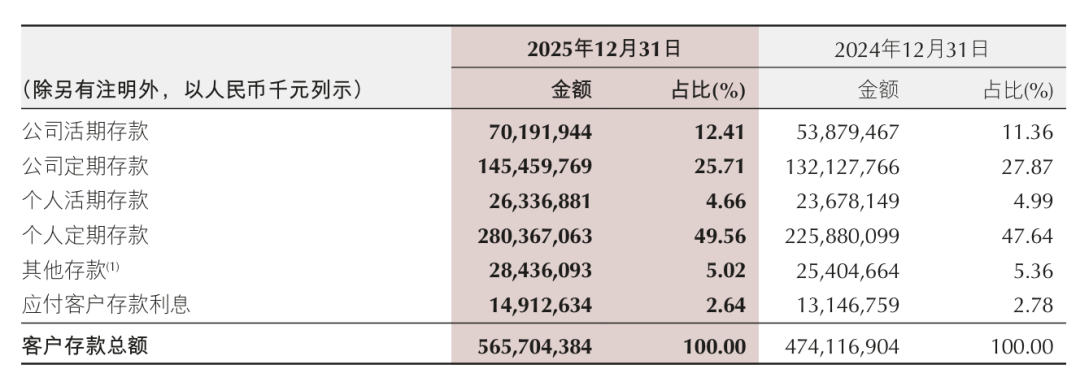

第三重:存款结构刚性。个人定期存款占客户存款总额近50%,零售存款增长22.90%但成本居高不下。

应用指导:万亿之后的三个问题

对公业务提供了规模,但未解决效率。政信类贷款是城商行的舒适区,也是资本密集型业务的陷阱——扩张越快,消耗越猛。

零售业务定位模糊。存款端表现亮眼,资产端却成出血点。中间业务培育滞后,非息收入占比仅3.95%,远低于行业平均水平。

资本补充已刻不容缓。按当前消耗速度,核心一级资本充足率将在可预见的未来触及监管红线。发债、定增、引入战投——路径清晰,但每条路都不轻松。

重庆银行的2025,是一部规模狂飙与隐忧累积并行的教科书。万亿只是起点,如何在规模与质量、增长与效率之间找到平衡,才是真正的考验。