【深度复盘】华创证券三重困境:研报失准、债券违约与业务萎缩的底层逻辑

2026年的证券行业,华创证券的案例值得反复咀嚼。这家注册地在贵州的券商,正经历成立以来最严峻的多维考验。

时间回溯:从研报风波看研究独立性缺失

2026年3月2日,华创证券研究所发布通策医疗深度研报,将评级从"推荐"上调至"强推",目标价设定在67元/股。彼时通策医疗股价50.65元,预期涨幅32%。

报告同步大幅上调利润预测:2025-2027年归母净利润预测分别为5.27亿、6.7亿、7.53亿元,较前值分别上调2.9%、17.3%、22%。核心逻辑指向通策医疗正在完成从高客单价向品质医疗的范式跃迁。

22天后,通策医疗抛出重磅炸弹:拟以6亿元现金收购实控人控制的4家眼镜及视光公司。杭州存济眼镜净资产5087.79万元,评估价值7.03亿元,溢价率1282.14%。上交所随即下发监管工作函。

关键节点出现在4月9日:通策医疗股价报41.82元/股,较2月高点51.96元下跌19.52%。从研报发布到该日,股价累计跌幅超17%。华创证券未发布任何跟踪报告或风险提示。

债券代销风险逐步暴露

金汇金融平台代销的银杏债券违约事件,揭开了华创证券另一层面的风险敞口。该债券由贵州股权金融资产交易中心备案发行,发行主体包括遵义国投、湄潭中和、盘州红腾。

遵义国投债券自2024年1月到期后未如期兑付,直到2025年6月才兑付本金,利息至今未到账。湄潭中和公告将偿付日调整至2026年3月31日,盘州红腾承诺春节前完成本息兑付,但截至3月底均未履行。盘州红腾4月3日短信回复投资者称"2026年5月之前处理"。

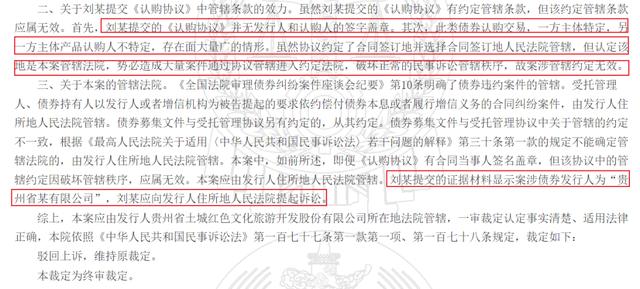

另一投资者刘宝川(化名)2023年通过华创证券购买"土城红旅"B类和C类可转换债券,兑付日利息未到账后陷入管辖权争议。2025年7月裁定书显示法院无管辖权,二审维持原裁定。这位73岁老人的维权之路荆棘满布。

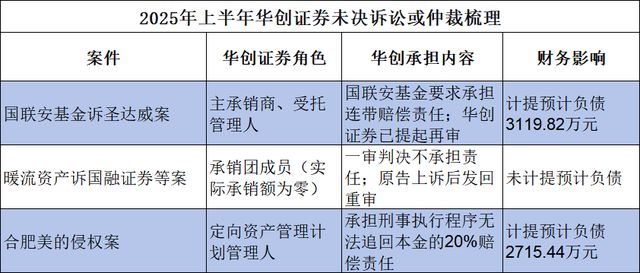

多起诉讼案计提负债5835万元

华创证券与国联安基金的证券纠纷案可追溯至2013年。厦门圣达威服饰发行两期私募债"13圣达威01""13圣达威02",合计募集5000万元,华创证券担任主承销商及托管人。2015年债券到期后圣达威无力偿还,构成违约。

华创证券作为报案人推动刑事追责,2016年贵阳中院作出一审判决,该案成为全国首例欺诈发行私募债被追究刑事责任的判例。2018年国联安基金提起民事诉讼,要求圣达威赔偿3036.22万元,华创证券承担连带责任,计提预计负债3119.82万元。2025年2月华创证券向最高法提请再审,案件仍在审理中。

暖流资产诉"16宁远高"债券违约案同样棘手。2023年8月一审判决华创证券作为实际承销额为零的承销团成员不承担责任,2024年12月宁夏高院撤销原判、发回重审。

合肥美的诉华创证券侵权案更为典型。2016年3月合肥美的委托华创证券成立3亿元定向资管计划,资金投入陆家嘴信托后借予贵州安泰。2016年5月合肥美的要求还款,除贵州安泰还款3500万元外,余款未能收回。法院判决华创证券对无法追回本金承担20%赔偿责任,华创证券计提预计负债2715.44万元。

财务数据折射经营困境

2025年前三季度,经纪业务手续费净收入7.64亿元,同比增长31.67%,成为为数不多的增长点。但自营、投行、资管业务收入分别下滑:自营业务收入9.25亿元,同比下降21.17%;投行业务收入1.36亿元,同比下滑20.93%;资管业务收入0.51亿元,同比下滑35.44%。

代销金融产品业务收入降幅最为惨烈:2025年上半年降至3896.58万元,同比降幅高达58.4%。2024年全年营业收入28.49亿元,同比下滑7.6%;归母净利润4.02亿元,同比下滑36.29%。

自营投资以债券为主,占比73.42%,其中信用债占比90.34%,城投债占比70%。截至2024年末,所投债券违约涉及3个主体、7只债券,账面价值1.52亿元,投资本金高达4.98亿元。

方法提炼与启示

华创证券的困境揭示了券商业务的三重风险:研究业务独立性边界模糊、债券代销风险管理缺位、自营业务集中度过高的隐患。

对于行业而言,研究评级应在充分尽调基础上独立出具,债券代销需要强化发行主体资质审核,自营业务应优化资产配置结构避免过度集中。合规意识不是口号,而是需要落实到每一个业务环节的底线。