永辉超市2025财报深度拆解:535亿营收背后的结构困境与调改破局

2025年4月16日,永辉超市发布年度财报。这份数据揭露了一个残酷事实:营收535亿元,同比下滑20.82%,净亏损25.52亿元,扣非后净亏损扩大至34.17亿元。数字背后是战略失焦与执行错位。

历史脉络:扩张逻辑的瓦解

2019年永辉门店数突破1500家,覆盖全国29省市。规模化叙事掩盖了单店模型劣化——租金成本攀升、损耗率居高不下、SKU管理粗放。当时的张轩松团队并未意识到,超市零售的核心竞争力已从规模转向效率。

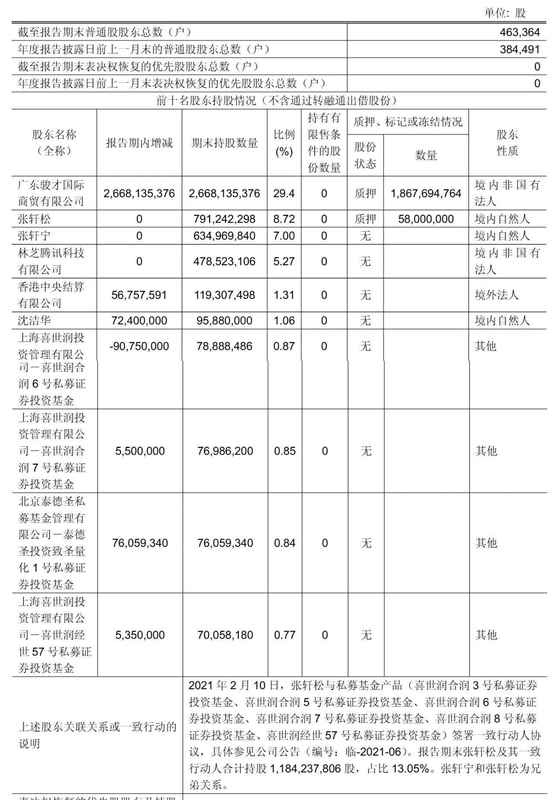

2021年张轩松与喜世润私募签署一致行动人协议,资本运作开始凌驾于经营改善。这一年公司扣非亏损已现端倪,管理层却在二级市场频繁布局。

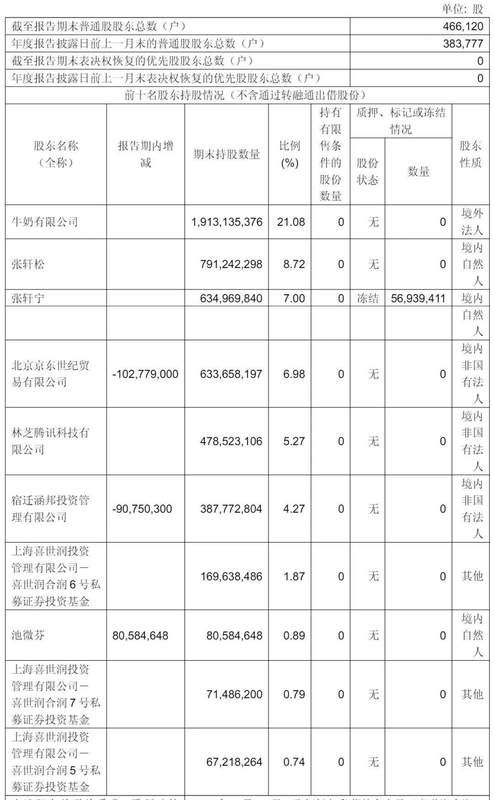

2024年名创优品入局,67亿元接盘牛奶公司21.08%股份。名创优品叶国富的逻辑很清晰:用折扣零售改造永辉。但这个改造需要时间,而永辉的时间窗口正在收窄。

财务解剖:亏损结构的三层分析

第一层是营收端崩塌。535亿元对应的是675亿元的历史峰值,两年蒸发140亿元。这不是周期性波动,而是结构性失速——社区团购蚕食标品、会员店拦截中产客流、便利店分流即时需求。

第二层是成本端刚性。381家门店关闭,但大量租赁合同未到期,违约金与处置损失侵蚀利润。Q4单季亏损18.43亿元,核心原因是集中计提资产减值。

第三层是扣非亏损的误导性。34亿元的非经常性损益中,包含公允价值变动、投资收益、政府补贴的波动。剔除这些水分后,经营性亏损约在28亿元左右,仍属巨额。

调改策略:315家门店的实验样本

截至2025年末,全国调改开业315家门店。这批门店的调改路径已清晰:精简SKU、引入差异化商品、拓宽通道、增设便民设施。逻辑是对标胖东来的爆改模式。

但问题在于,胖东来的成功依赖区域密度与供应链深度,永辉的全国布局反而成为负担。315家调改店分散在24个省市,单店辐射人口不足,无法形成规模效应。

员工激励强化是正确方向,但执行层面仍存落差。一线员工薪资提升后,总部职能冗余问题未解决,管理费用率居高不下。

股东变局:京东退出与资本博弈

京东从6.98%持股降至清仓,套现超过10亿元。这个决策的底层逻辑是:永辉的战略方向与京东的即时零售战略已出现分歧。京东更需要的是本地仓配体系,而非重资产超市。

张轩松套现3.77亿元,减持均价3.85-4.32元。这批股份通过喜世润私募通道操作,避开了信息披露的严格审查。创始人减持传递的信号值得玩味。

万达仲裁:38亿的债务困局

向王健林追讨38亿元,这笔债务源于2023年出售万达商管股份的对赌安排。大连御锦违约,王健林需承担连带担保责任。这笔债权的回收率存在不确定性——万达商管的上市对赌尚未完成,资产流动性受限。

38亿元若能回收,将大幅改善永辉的资产负债表。但仲裁周期与执行难度不可低估。这是一场漫长的法律战。

结论:永辉的时间窗口

403家门店、535亿营收、34亿扣非亏损——永辉仍是一家大型零售商,但已失去增长叙事。当前最优路径是:收缩战线、深耕区域、调改验证、等待时机。名创优品的入局提供了资本与方向,但改造需要至少3-5年的耐心。

对于投资者而言,永辉的博弈价值在于资产重估与股权变动,而非基本面反转。这个判断需要明确。