原油期货「抢跑」现象的量化解密:5起时间窗口内的异常交易数据全梳理

作为长期追踪能源期货市场的观察者,笔者自美伊冲突升级以来便持续监测原油期货合约的异动数据。起初只以为是市场情绪波动,但当第五起异常交易出现时,一个清晰的模式浮出水面——每次重大政策宣布前,总有巨额卖单精准砸盘。

时间回溯:五起案例的数据拼图

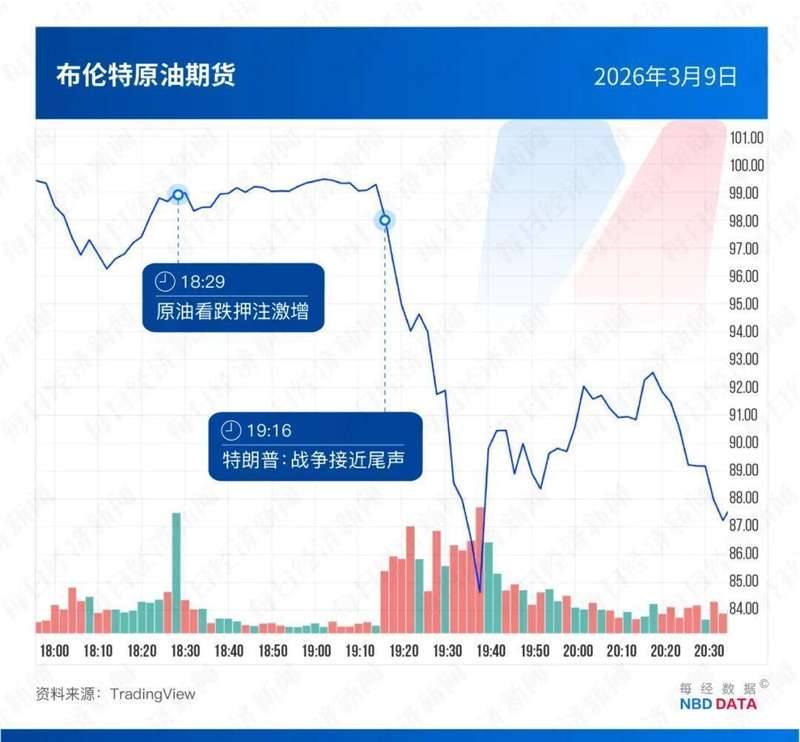

2026年3月9日,特朗普接受CBS采访时暗示中东战事接近尾声。格林威治标准时间18:29,约7.9亿美元布油看跌押注集中涌现。47分钟后,特朗普正式发声,油价随即暴跌25%。这不是偶然——这是精确到分钟的数据操纵。

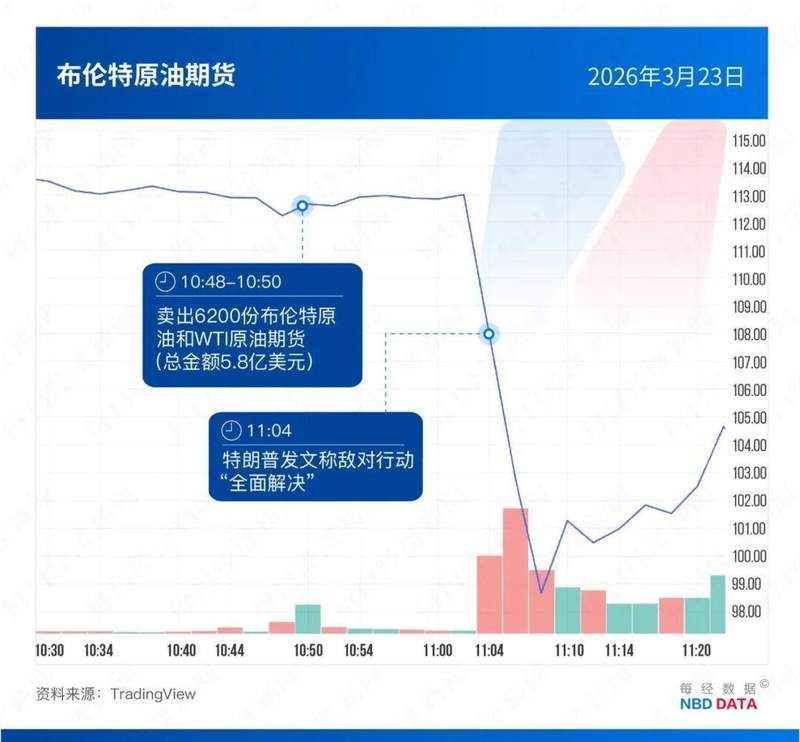

3月23日,特朗普在TruthSocial宣布推迟对伊打击前15分钟,6200份原油期货合约易手,涉及金额5.8亿美元。10:49-10:50建仓,11:04发布声明,11:05油价应声下跌11%。时间差压缩至1分钟。

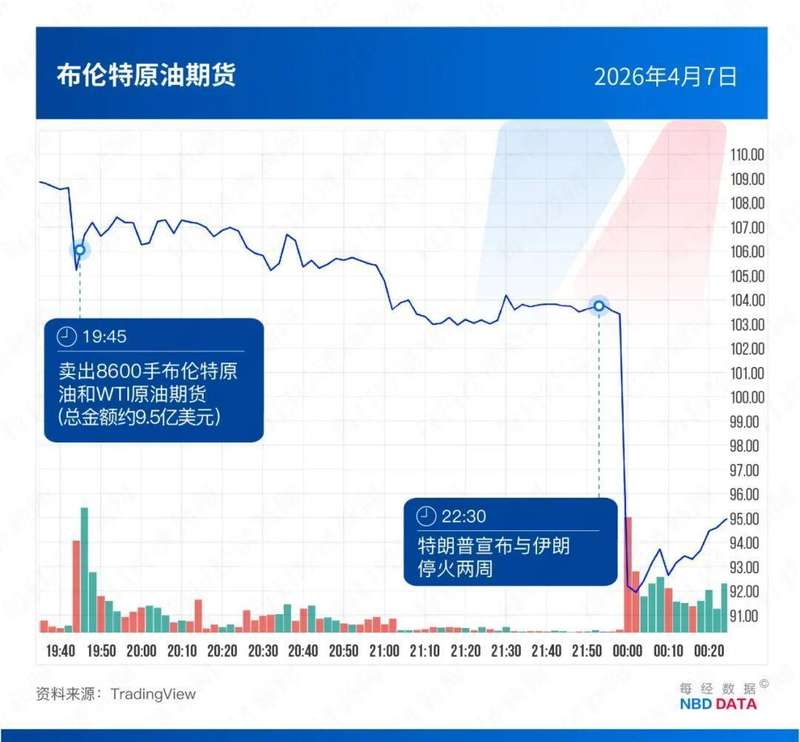

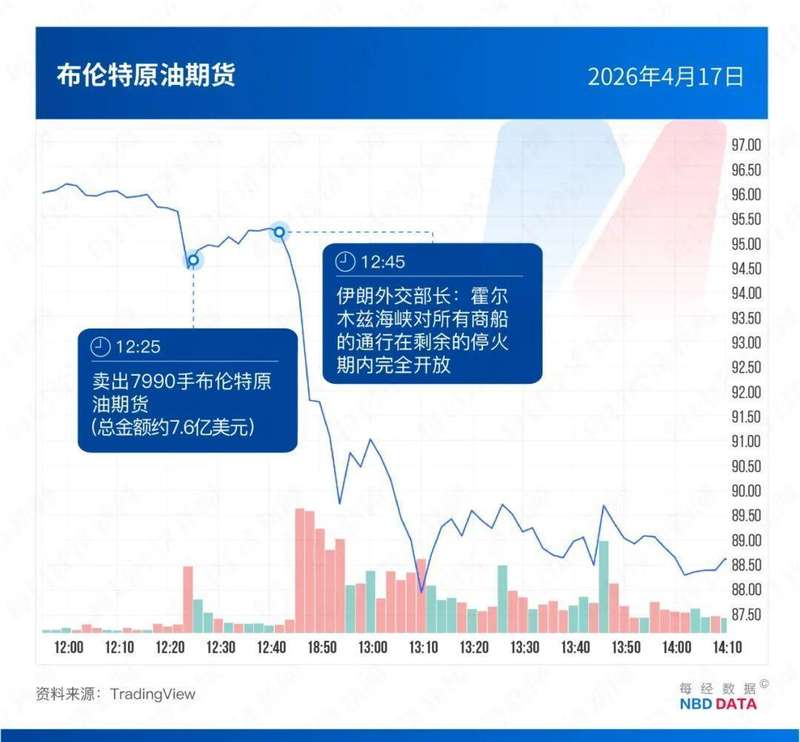

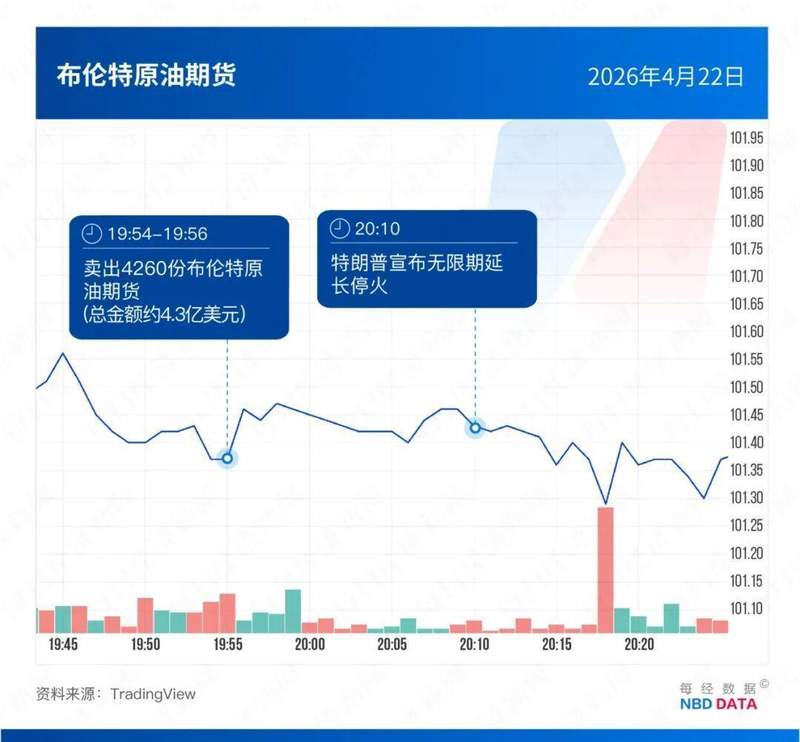

4月7日,停火协议宣布前2小时45分钟,8600手合约卖出,金额达9.5亿美元。4月17日,伊朗宣布霍尔木兹海峡复航前20分钟,7990手布油期货被抛售。4月22日,停火延长决定公布前15分钟,4260份合约入场。

关键节点:信息泄露的精确路径

梳理这五次交易,有一个共同特征:卖单时间与政策宣布的间隔从未超过47分钟,最近一次仅15分钟。能在如此精确的时间窗口内完成建仓,唯一的解释是——信息在官方发布前已被获取。

更值得玩味的是交易规模。五次累计金额超过35亿美元,这个数字本身就说明问题。能调动如此巨额资金的,绝非普通散户,而是具备机构级信息获取渠道的参与者。

方法提炼:从现象到本质的逻辑链

内幕交易的核心逻辑链条其实很清晰:掌握非公开信息→提前布局反向头寸→利用政策公告后的市场波动获利→信息优势转化为确定性收益。

原油期货市场的特殊属性放大了这一风险。作为全球最大宗的商品期货,原油价格对地缘政治高度敏感,任何关于中东局势的信号都足以引发剧烈波动。这为内幕交易提供了天然的盈利环境。

应用指导:如何识别类似的异常信号

对于市场参与者而言,有几个可观测的异常指标值得关注:其一,大额交易与官方声明的时间差是否呈现规律性;其二,卖单或买单的集中度是否超出正常市场参与者范围;其三,是否存在特定机构或账户的重复模式。

监管层面,美国CFTC主席已明确表示将动用法律工具追查。但根本问题在于:信息不对称造成的定价机制扭曲,需要更透明的披露机制来遏制。

这五起案例或许只是冰山一角。当市场的公平性被系统性破坏,受损的不只是普通投资者,更是全球能源定价体系的根基。