【深度研判】高盛唱多背后的市场真相:为什么说上海、深圳才是真正的触底信号?

2019年,我第一次深入研究中国房地产周期时,导师说过一句话:房地产的本质是债务游戏,债务不出清,市场不算真正触底。彼时我似懂非懂,直到经历2021年的巅峰、2023年的急转直下,才真正理解这句话的分量。如今,高盛发布唱多报告,宣称上海和深圳将在今年底触底,这个判断靠得住吗?

债务重组:被忽视的底层逻辑

市场讨论房地产回暖时,多数人盯着百城数据、中介成交、环比涨跌。但这些指标都是滞后的结果,甚至相互矛盾。真正的前瞻信号,在于房企的行为本身。

2025年以来,佳兆业、碧桂园、旭辉控股等一批出险房企集体扭亏为盈。表面看是财务数据好转,深层原因是债务重组收益入账。根据克而瑞数据,十家房企债务重组收益合计超过5000亿元,带动净利润合计超过千亿。这不是财技游戏,而是实质性修复:只有真正降低有息负债,房企才能放开手脚拿地、推盘、做经营计划。

更关键的是政策转向。“三道红线”从“强力去杠杆”全面转向“精准防风险、着力稳市场”,监管逻辑的根本性调整,意味着从“政策底”到“市场底”的过渡已经启动。

二手房数据里的筑底信号

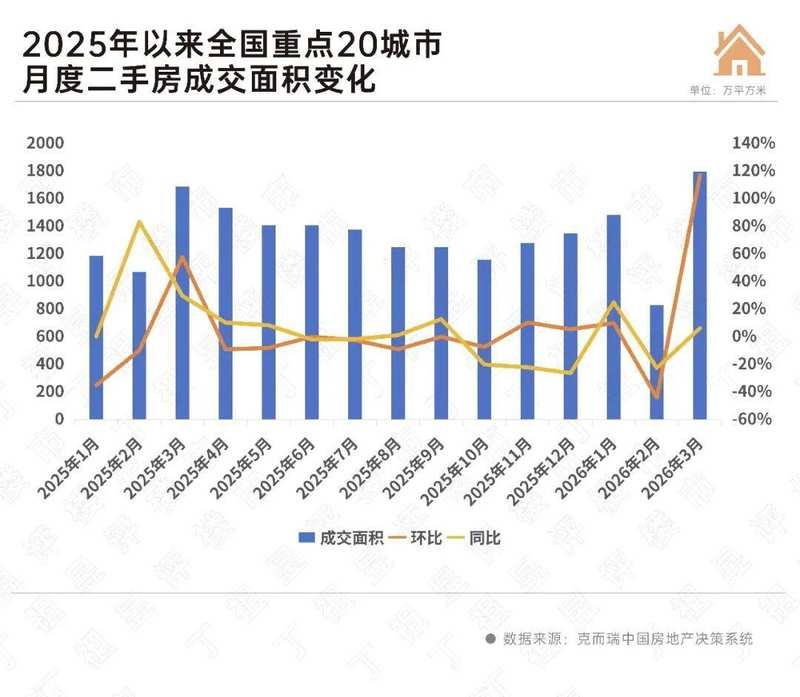

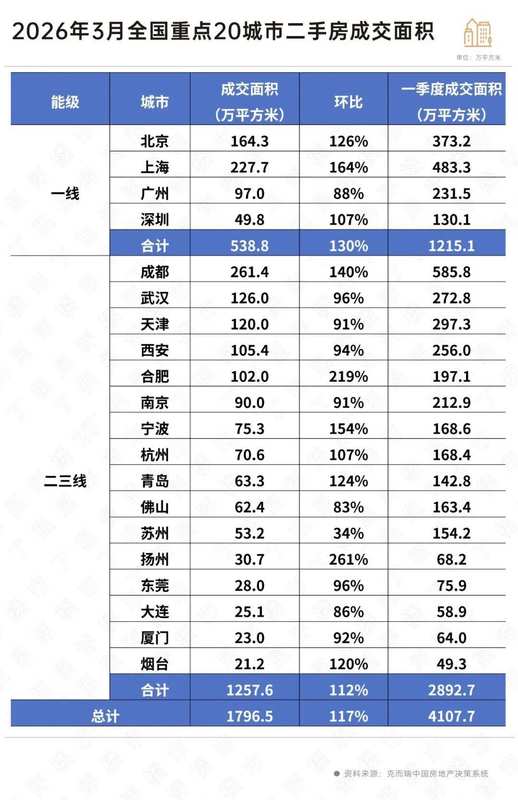

复苏遵循“量在价先”逻辑,二手房成交量率先爆发。3月全国重点20城二手房成交面积约1797万平方米,环比增长117%,同比增长6%,创下近一年新高。

成都的数据值得关注。3月大成都二手房累计成交23248套,时隔十个月再次突破2万套。作为对比,成都房收比只有10倍左右,而深圳是28倍、上海是22倍、杭州是17倍。这是成都抗跌的根本原因:历史涨幅相对较小,目前处于中位水平,下跌时跌得少,上涨时更积极。

深圳二手房走出“V”型反弹,网签5071套,环比增长116%。上海二手房网签31215套,创下五年单月新高。数据显示需求端正从观望向行动转化。

为什么现在还不是“反转”?

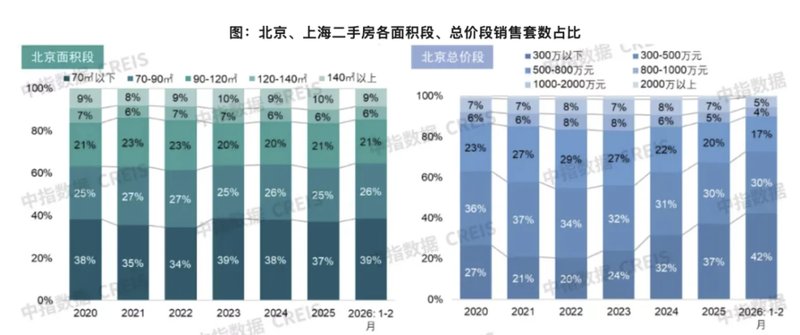

上海二手房成交面积环比增长164%,同比仅微增1%,累计同比降幅仍达3%。新房方面,嘉定南翔华润项目110套房源吸引121组认购,开盘当天去化超90%,但这是个案,不是普遍现象。

判断上海是否复苏,需看成交量能否持续站上3万套(而非十年前的2万套),以及改善客群是否大面积入场。北京同样如此:3月二手住宅网签18464套,环比增长127%,但过去几年小阳春后均出现20%左右的周成交回落幅度。

核心问题是改善需求的激活程度。2026年1-2月,北京300万元以下二手房成交套数占比较去年提升5个百分点,同比增长13%。刚需托底已启动,但改善需求的大规模入场才是真正回暖的标志。

K型分化:接下来该怎么判断?

2026年行情节奏预计前低后稳。上半年延续磨底,下半年核心城市率先企稳回升。格局上呈现K型分化:一线及强二线城市核心区的“好房子”将走出独立行情,而三四线及非核心区房产仍面临去库存压力。

判断市场是否触底,关键看三点:第一,债务重组完成度与利润表修复进度;第二,二手房库存去化周期是否回到合理区间;第三,改善客群是否大面积入场。这三个信号同时出现,才是真正的底部。

高盛的报告有其逻辑支撑:土地投资效率提升、优质国企开发商现金利润率和净资产收益率回升、估值从周期低点回升。但历史性大底需要更长的时间来验证。2025年房企巨额计提已出清历史包袱,2026年压力将有所减轻。真正的反转,需要供需两端真正动起来,房企有能力拿地、土拍市场复苏、形成正向循环。

目前的市场,是黎明前的黑暗。数据在好转,政策在放松,信心在筑底。但底部区域的判断,不能只看情绪,需要看企业行为、数据验证、供需结构三重信号的重合。